Законодательство о применении ККТ содержит ряд исключений для некоторых юридических лиц и ИП, которые вправе не использовать ККТ при расчетах с клиентами. К примеру, на торговые предприятия и ИП, выбравшие специальные налоговые режимы, а также осуществляющие торговлю с использованием торговых автоматов, требования не распространяются. В то же время использование онлайн-касс для этих лиц станет обязательным с 1 июля 2018 года. Это же относится и к налогоплательщикам, выполняющим работы и оказывающие услуги населению ( , ).

Рассмотрим этот перечень более подробно.

Указанный порядок конкретизирован постановлением Правительства РФ от 6 мая 2008 г. № 359 " " (далее – Постановление № 359).

Также, следует учитывать, что бланк документа должен быть изготовлен типографским способом или формироваться с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

При этом для одновременного заполнения бланка документа и выпуска документа с использованием автоматизированной системы должно обеспечиваться выполнение следующих требований:

Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах. Таким образом, обычные персональные компьютеры не подходят для одновременного заполнения бланка документа и выпуска документа строгой отчетности.

По мнению Минфина РФ, выраженному в , автоматизированные системы должны отвечать по своим параметрам функционирования требованиям, предъявляемым к контрольно-кассовой технике.

Таким образом, рекомендуется организациям и индивидуальным предпринимателям, оказывающим услуги населению, приобретать исключительно изготовленные типографским способом бланки строгой отчетности, имеющие все предусмотренные реквизиты.

залоговый билет и сохранная квитанция (применяемые в ломбардах), утвержденные приказом Минфина России от 14 января 2008 г. № 3н " ";

квитанция на оплату услуг газификации и газоснабжения, утвержденная приказом Минфина России от 9 февраля 2007 г. № 14н " ";

квитанция на получение страховой премии (взноса), утвержденная приказом Минфина России от 17 мая 2006 г. № 80н " ".

Однако, следует отметить, что при оказании услуг юридическим лицам, использование ККТ остается обязательным.

До 1 июля 2018 года, в соответствии с ИП, являющиеся налогоплательщиками, применяющими ПСН, а также организации и ИП, являющиеся налогоплательщиками ЕНВД, могут осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств) в порядке, установленном п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции. Однако это исключение относится только к тем предпринимателям и организациям, которые осуществляют предпринимательскую деятельность определенных видов, установленных , к которым относятся:

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

наименование документа;

порядковый номер документа, дату его выдачи;

наименование для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись (п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции).

ВАЖНО

Даже плательщики ЕНВД и ПСН обязаны иметь и применять ККТ в случае розничной продажи ими алкогольной продукции (в том числе пива и пивных напитков, сидра, пуаре, медовухи) (ч. 6 ст. 15 Федерального закона от 22 ноября 1995 г. № 171-ФЗ " ", ).

Следует обратить внимание, что к плательщикам ЕНВД и предпринимателям на ПСН не применяются требования , следовательно БСО могут изготавливаться ими любым удобным способом при условии включения в бланк предусмотренных реквизитов.

Кроме того, необходимо обратить внимание на исключения, не подпадающие под действие п. 2 и п. 3 ст. 2 Закона № 54-ФЗ в предыдущей редакции. был разобран нами выше. Напомним, что речь в нем идет об организациях и индивидуальных предпринимателях, оказывающих услуги населению. В указан дополнительный перечень видов деятельности, при которых можно использовать бланки строгой отчетности. Дело в том, что эти пункты могут пересекаться. К примеру, оказание услуг населению по ремонту обуви одновременно является и "оказанием услуг", и подпадает под ЕНВД. Поэтому возникает вопрос: по какой норме закона выдавать бланк строгой отчетности. Налоговые органы склонны видеть в этом проблему и привлекают к ответственности в случае выдачи бланков строгой отчетности, не соответствующих , однако суды встают на сторону предпринимателей, отклоняя необоснованные требования налоговых органов.

Таким образом, плательщики ЕНВД и патентной системы налогообложения имеют право до 1 июля 2018 года на выдачу бланков строгой отчетности в упрощенном порядке, предусмотренном п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции и не обязаны руководствоваться п. 2 этой же нормы.

ВАЖНО

ККТ не применяется при расчетах с использованием электронного средства платежа без его предъявления между организациями или предпринимателями ().

Добавим, что право организаций и ИП, осуществляющих определенную деятельность, не применять ККТ, действовавшее до вступления в силу новой редакции , продлится до 1 июля 2018 года. Это, к примеру, относится к таким видам деятельности, как продажа лотерейных билетов и почтовых марок ( , абз. 4, 15 п. 3 ст. 2 Закона № 54-ФЗ в предыдущей редакции). Также до 1 июля 2018 года от обязанности применять ККТ освобождены организации и ИП, осуществляющие торговлю с использованием торговых автоматов ().

Освобождены от применения ККТ также организации и ИП, работающие в отдаленных и труднодоступных местностях, перечень которых может быть определен нормативным актом субъекта федерации (). К сожалению, перечень таких местностей в настоящее время утвержден не везде. Например, в Калининградской области он установлен постановлением администрации Калининградской области от 23 сентября 2004 года № 450 " ". Так, данным нормативным актом было обосновано , которым было отказано в удовлетворении требований налоговых органов о привлечении к административной ответственности учреждения за неприменение ККТ. При этом суд указал, что поскольку учреждение осуществляет свою деятельность в отдаленном районе, оно вправе осуществлять торговые операции или оказание услуг без применения контрольно-кассовой техники и без выдачи бланков строгой отчетности.

В этом случае, при расчетах с клиентами и по их требованию предприниматель должен выдавать документ, подтверждающий факт осуществления расчета. Причем для этих документов определены обязательные реквизиты, к которым относятся:

Данное положение также не распространяется на организации и ИП, которые используют для расчетов автоматические устройства, а также осуществляют торговлю подакцизными товарами ().

Отметим, что порядок выдачи документов о расчетах и их учета уже определен (Правила выдачи и учета документов, подтверждающих факт осуществления расчетов в отдаленных или труднодоступных местностях между организацией или индивидуальным предпринимателем и покупателем (клиентом) без применения контрольно-кассовой техники). Такой документ выдается как при расчете наличными, так и с использованием электронного средства платежа. Документы о расчетах могут быть выполнены на бумажном носителе рукописным или иным способом (типографским, с использованием ПК и др).

Все выданные квитанции учитываются в журнале учета по их порядковому номеру и дате расчета. Листы журнала учета должны быть пронумерованы, прошнурованы и подписаны предпринимателем, а также заверены печатью (при наличии). При этом, если осуществляет расчеты и хранит журнал работник, то предприниматель должен заключить с ним договор о полной материальной ответственности.

С каждого выданного документа о расчетах должна быть снята копия, которые необходимо сохранять не менее 5 лет копию. Причем копии документов или отрывные их части должны храниться в систематизированном виде в условиях, исключающих их порчу и хищение.

Заполняется квитанция разборчивым почерком на русском языке, при этом помарки, подчистки и исправления не допускаются. Испорченный или неправильно заполненный документ перечеркивается и прилагается к журналу учета за тот день, в котором он заполнялся. В журнале также делается отметка об этом напротив порядкового номера испорченного или неправильно заполненного документа. При этом сквозная нумерация выданных квитанций продолжается.

Отметим, что если расчеты ведутся в местностях, отдаленных от сетей связи, ККТ должна применяться, но в "автономном" режиме, то есть без обязательной передачи фискальных документов в налоговые органы в электронной форме. Это означает, что в таких обстоятельствах договор с ОФД заключать не нужно, а клиенту предоставляется кассовый чек или БСО, напечатанный на бумажном носителе, и в электронной форме он не направляется ( , ). Напомним, что критерием таких местностей является территория населенного пункта численностью до 10 тыс. человек (п. 1 приказа Минкомсвязи России от 5 декабря 2016 г. № 616 " ").

Добавим, что это положение также не распространяется на организации и ИП, которые используют для расчетов автоматические устройства, или осуществляют торговлю подакцизными товарами ().

От применения ККТ освобождены аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах. Также не придется выдавать чеки и филиалам медицинских организаций, имеющим лицензию на фармацевтическую деятельность, расположенные в сельских населенных пунктах, в которых отсутствуют аптеки (). Никаких бланков строгой отчетности и документов об оплате выдавать в этих случаях не требуется.

Однако если указанные организации используют для расчетов автоматические устройства, а также осуществляют торговлю подакцизными товарами, то они должны при расчетах с клиентами применять ККТ ().

При проведении религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы эти организации вправе не применять ККТ. Однако это касается только случаев, когда такие операции совершаются в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций (). В то же время эта льгота не действует в случае, если организация использует автоматическое устройство для расчетов, а также осуществляет торговлю подакцизными товарами.

Еще прошлой весной стало известно о выходе проекта, который подразумевал изменения в использовании контрольно-кассовой техники и способе передачи сведений о продаже в налоговую инспекцию. 31 декабря 2015 года данный проект прошел общественные обсуждения и был передан в Госдуму.

В Госдуме он числится, как Законопроект № 968690-6 "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", Кодекс Российской Федерации об административных правонарушениях и отдельные законодательные акты Российской Федерации(о совершенствовании нормативно-правового регулирования порядка применения ККТ)".

26 февраля 2016 года Государственная Дума РФ в первом чтении приняла законопроект «О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"». Следующим этапом станет сбор поправок к данному законопроекту и проведение второго чтения, которое было перенесено на 13 мая (изначально назначено на 10 мая).

А теперь подробнее о том, что из себя представляет сам проект.

Таким образом, мы видим, что те, кто хочет, могут в тестовом режиме подключиться к проекту уже в апреле 2016 года. Для всех остальных крайним сроком подключения к проекту станет июль 2017 года. А с 1 февраля 2017 года налоговая инспекция будет ставить на учет лишь ККТ нового образца. Мы рекомендуем задуматься о подключении заранее, чтобы 1 июля 2017 года у вас не возникло непредвиденных сложностей.

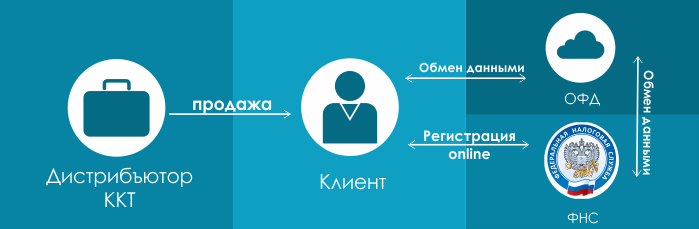

Предстоит изменение схемы взаимодействия клиента с налоговыми органами и ЦТО. Если раньше схема выглядела так:

Т.е. магазин, который хочет установить себе ККТ, должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО также являются и дистрибьюторами техники) и поставиться на учет в налоговые органы.

Новая схема будет выглядеть приблизительно так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е. ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

Подойдет при условии, что ее поставщик выпустит специальный комплект доработки, который позволит вам заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель. В нем будут хранится в нередактируемом и, по желанию, зашифрованном виде данные о всех проведенных чеках.

Замена блока фискальной памяти осуществляется каждые 15 месяцев (сейчас – 13), а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 36 месяцев.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

На данный момент под закон уже подходит автономная касса АТОЛ FPrint-90АК .

В ближайшее время ожидается выход других ККМ, подходящих под новые требования.

Теперь клиенту вместо бумажных чеков вы обязаны выдавать электронные. А бумажные уже по требованию клиента. Электронный чек должен быть выслан на электронную почту клиента. Отправку электронного чека можно также перепоручить вашему ОФД.

Применение ККТ распространяется на плательщиков патента и предприятия сферы услуг; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ.

При этом у предприятий сферы услуг, а также лиц, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года.

Это значит, что ЕНВД и патент тоже должны начать применять контрольно-кассовую технику начиная с 1 июля 2018 года.

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.

3 июля 2018 года подписан закон, внесший поправки в 54-ФЗ в части изменения списка субъектов, освобожденных от применения онлайн-касс, а также установления порядка работы с ККТ в отдельных ситуациях. Большинство принятых норм вступили в силу уже 3 июля. Рассказываем, как изменится жизнь пользователей касс.

Подписанный Президентом РФ Федеральный закон от 03.07.2018 № 192-ФЗ исключил из Федерального закона от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники…», в том числе и из его наименования, большинство упоминаний об «электронных средствах платежа». Данный термин был заменен на «расчеты в безналичном порядке».

Тем самым была упразднена путаница и неразбериха при толковании закона. Например, ранее было не совсем понятно, нужно ли применять кассы, если товар оплачивается дистанционно, путем зачисления денег на расчетный счет продавца. В частности, в случаях расчета платежными поручениями.

Теперь закон говорит, что организации и ИП при безналичных расчетах с физическими лицами обязаны применять кассовую технику и выдавать покупателям кассовые чеки (п.5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

При этом закон все же отделяет собственно безналичные расчеты от электронных средств платежа (ЭСП). ЭСП – это банковские карты, системы интернет-банкинга, электронные кошельки, платежные программные приложения и т.п. Безналичные расчеты не ограничиваются вышеперечисленными ЭСП. К примеру, оплата по банковской квитанции и платежному поручению также являются безналичными расчетами.

Относительно двух последних способов оплаты поправки устанавливают переходный период сроком на 1 год, чтобы продавцы сумели подстроиться под новые правила работы с платежками (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

Таким образом, если организация/ИП работает, допустим, по безналу, используя платежки и свой расчетный счет, то обязанность по применению касс и изготовлению чеков для нее появится с 1 июля 2019 года.

Если же организация/ИП принимает к оплате банковские карты и электронные деньги, то она обязана соблюдать кассовую дисциплину уже сейчас. Тем более, что поправки значительно смягчили порядок работы с кассами при дистанционной торговле.

Изготовление чеков при дистанционной оплате

Изготовление чеков при дистанционной оплате

Дистанционная оплата товаров не освобождает продавца от применения кассы и выдачи покупателю кассовых чеков. Причем раньше было непонятно, как продавцы могут обеспечить изготовление/передачу чека в момент оплаты товара (п. 2 ст. 5 Закона № 54-ФЗ).

Сейчас законодатели учли специфику дистанционной торговли и прописали в пп. 5.3-5.4 ст. 1.2 Закона № 54-ФЗ особые правила применения онлайн-касс и выдачи чеков для таких случаев. Теперь при дистанционной торговле кассовый чек/БСО нужно изготовить не позднее рабочего дня, следующего за днем расчета. При этом чек не может быть изготовлен позднее момента передачи товара. То есть, сегодня оплатили, завтра доставка – завтра чек, сегодня оплатили и сегодня же доставили – чек тоже сегодня.

Чек разрешено направить покупателю одним из следующих способов:

Закон прямо устанавливает, что кассовая техника не применяется при безналичных расчетах между организациями и ИП (п. 9 ст. 2 Закона № 54-ФЗ). При этом уточняется, что если между организациями/ИП происходит предъявление электронного средства платежа, то применение ККТ становится обязательным.

Таким образом, если при расчетах между организациями происходит перечисление денег со счета на счет, то применять кассу не нужно. Если же организации расплачиваются друг с другом наличными деньгами или банковской картой, они обязаны применять онлайн-кассы в общем порядке.

Обращаем внимание, что вопреки многочисленным разговорам на эту тему, подотчетные лица организаций, выступающие на стороне покупателей, не будут печатать чеки при покупке товаров/услуг у организаций. Изготавливать чеки будет обязана исключительно организация-продавец. Это в интервью БУХ.1С .

Он уточнил, что при расчетах подотчетного лица со сторонним юридическим лицом достаточно пробить один кассовый чек: «Идентификация покупателя как юридического лица происходит на основании предъявляемой им доверенности на совершение расчетов от имени юрлица. Также важным фактором взаимодействия юридических лиц является договор. Если данные условия соблюдены, то получается, что фактически встретились два юридических лица, совершающих один расчет, который оформляется одним чеком, сформированным на одной кассе».

Если же подотчетное лицо совершает покупки без предъявления доверенности от компании, то ККТ продавцу следует применять так же, как и с обычным покупателем.

При этом теперь кассовый чек, сформированный при расчетах между организацией и ИП, должен содержать дополнительные реквизиты. Эти реквизиты позволят идентифицировать покупателя и приобретенную продукцию (п. 6.1 ст. 1.2 Закона № 54-ФЗ). В перечень дополнительных реквизитов чеков входят:

Поправки дополняют ст. 1.2 Закона № 54-ФЗ новым п. 2.1, который устанавливает правила оформления расчетов в случаях внесения физлицами предоплаты/авансов за те или иные услуги. Например, когда физлицо предъявляет абонемент в театр, проездной билет на общественный транспорт или использует определенный тарифный пакет на услуги связи и интернета.

В соответствии с новыми правилами, при расчетах в виде зачета или возврата предварительной оплаты и авансов, организации и ИП могут сформировать один кассовый чек (БСО). Данный чек будет содержать сведения обо всех таких расчетах за сутки либо иной расчетный период. Этот период не должен превышать календарного месяца. Сводный чек будет направляться в ФНС в целях контроля.

Что касается кассового чека, то покупателю, например, подарочного сертификата, чек, естественно, выдавать нужно. Предъявление такого сертификата к оплате - это и есть частный случай расчета в виде зачета аванса. И предъявителю сертификата (а это может быть и другой человек), никакого чека уже выдавать не надо.

Поправки дополняют ст. 4 Закона № 54-ФЗ новым п. 8.1, который утверждает порядок действий в случае поломки фискального накопителя. Под поломкой накопителя здесь понимается невозможность считывания из памяти всех фискальных данных и формирования отчета о закрытии.

Теперь пользователь обязан будет сдавать сломанный накопитель изготовителю для экспертизы. Если поломка произошла по причине заводского брака, то экспертиза производится бесплатно.

В течение пяти рабочих дней со дня поломки пользователь ККТ должен будет подать заявление о регистрации (перерегистрации) ККТ с новым накопителем либо о снятии ее с учета.

Производитель в течение 30 дней со дня получения сломанного фискального накопителя должен провести экспертизу и направить ее результат пользователю ККТ и в налоговые органы.

Если со сломанного фискального накопителя можно считать данные, пользователь обязан будет передать эти данные в налоговый орган в течение 60 дней.

Поправки дополняют ст. 4.2 Закона № 54-ФЗ новым п. 18, который устанавливает правила снятия касс с учета при прекращении предпринимательской деятельности.

Согласно нововведениям, при прекращении деятельности организации/ИП снимать кассу с учета не потребуется. ККТ снимут с регистрационного учета налоговики в одностороннем порядке.

То есть, направлять в ИФНС заявление о снятии кассы с учета не нужно. Основанием для снятия кассы с учета выступает запись в ЕГРЮЛ или ЕГРИП о прекращении деятельности организации/ИП.

Кого навсегда освободили от применения ККТ

Кого навсегда освободили от применения ККТ

Федеральный закон дополняет и уточняет перечень случаев, при которых организации и ИП вправе осуществлять торговлю вообще без применения кассовых аппаратов.

В частности, уточняется, что от применения касс освобождаются кредитные организации (п. 1 ст. 2 Закона № 54-ФЗ).

Вместо применения ККТ им вменяется в обязанность ведение перечня автоматических устройств для расчетов, обеспечивающих возможность осуществления операций по выдаче и приему денег (банкоматов).

Наряду с кредитными организациями от применения ККТ освобождается:

Также поправки разрешают организациям и ИП не применять кассы в административных центрах муниципальных районов, отнесенных к труднодоступным местностям и при этом являющихся единственным населенным пунктом района (абз. 1 п. 3 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ).

Кроме того, от применения ККТ освобождаются индивидуальные предприниматели, применяющие ПСН, при условии выдачи покупателю документа, подтверждающего факт расчета (п. 2.1 ст. 2 Закона № 54-ФЗ).

Исключения составляют виды деятельности, осуществляемые ИП на ПСН, которые указаны в пп. 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 45 - 48, 53, 56, 63 п. 2 ст. 346.43 НК РФ. По данным видам деятельности применение ККТ станет обязательным с 1 июля 2019 года.

Согласно изменениям (п. 5.1 ст. 1.2 Закона № 54-ФЗ), организации и ИП, которые осуществляют продажу товаров через автоматы (вендинг), могут не выдавать покупателям бумажные чеки.

Также они вправе не высылать им и электронные чеки, если покупатели до момента уплаты не сообщат свои контактные данные (адрес электронной почты или номер мобильного телефона). Исключение составляют случаи торговли подакцизной продукцией, технически сложными товарами, а также товарами, подлежащими обязательной маркировке.

При этом вендинговые автоматы должны быть оборудованы онлайн-кассой и обеспечивать передачу данных о расчетах в ФНС. С 1 февраля 2020 года для автоматов вводится новое требование – обязательное отображение на дисплее QR-кода (п. 3 ст. 4 Закона № 192-ФЗ). Такой код должен позволять покупателю осуществить его считывание и идентифицировать кассовый чек (бланк строгой отчетности).

Другой случай, когда разрешается не выдавать чеки, - расчеты при оказании услуг по перевозке пассажиров, багажа, грузов и грузобагажа, если клиенты оплачивают проезд/провоз при помощи карты (п. 5.1 ст. 1.2 Закона № 54-ФЗ).

Также поправки дополняют перечень случаев, когда организации и ИП могут использовать кассы в автономном режиме (без выхода в интернет и мгновенной передачи информации о расчетах на сервер ФНС).

Согласно нововведениям, в данный перечень попала торговля на территориях военных объектов, объектов органов федеральной службы безопасности, органов государственной охраны и органов внешней разведки (абз. 1 п. 7 ст. 2 Закона № 54-ФЗ).

Одновременно с установлением перечня субъектов, освобожденных от применения ККТ, поправки в закон об онлайн-кассах по сути расширили список организаций и ИП, обязанных их применять. При этом всем новым пользователям онлайн-касс предоставлена отсрочка на 1 год для того, чтоб они могли перестроить свою деятельность под соблюдение кассовой дисциплины.

В соответствии с п. 4 ст. 4 Закона № 192-ФЗ отсрочку на обязательное применение онлайн-касс до 1 июля 2019 года получили организации и индивидуальные предприниматели при осуществлении:

Правительство постепенно вводит онлайн-кассы с 2017 года. Новый закон принят и теперь предприниматели отправляют копии чеков в ФНС. Налоговая в реальном времени видит выручку бизнеса.

Это кассовая техника, которая подсоединена к интернету. Внешне она идентична оборудованию старого образца. Изменилось только внутреннее устройство. От прежней ККТ, новая отличается несколькими функциями.

Теперь налоговая знает о каждой выпущенной единице техники. По серийному номеру вы можете проверить, есть ли аппарат в реестре и можно ли на нем работать. Это делается на сайте налоговой.

Подберем и настроим онлайн кассу

под 54ФЗ в день обращения!

Оставьте заявку и получите консультацию

в течение 5 минут.

Если аппарат не сильно устарел, . Комплект доработки включает в себя сетевой модуль, шильдики (наклейки) и новые документы. Модернизировать ККТ дешевле, чем покупать. POS-терминалы и фискальные регистраторы Viki стоит доработать 7 тыс. р. Технику Атола, выпущенную с октября 2016, можно доработать бесплатно - достаточно обновить прошивку.

Налоговая заявила, что малому бизнесу понадобится 25.000 рублей. Сюда включены - цена онлайн-кассы, ФН, оператора и интернета. Расходы на кассовый аппарат можно учесть в налоговой декларации. Спецрежимы - 18.000 рублей на одну ККТ.

Кассовый аппарат Меркурий 115Ф - 9.900 р. без учета фискального накопителя

Когда клиент оплачивает покупку в магазине, кассовый аппарат пробивает чек. Накопитель подписывает и шифрует чек, а потом ККТ передает его оператору.

Требования к чеку и БСО

Согласно новому закону об онлайн-кассах, с 2017 года . В нем стало на 17 обязательных позиций больше.

Как выглядит новый чек

Сравнение реквизитов старого и нового чеков вы можете скачать .

Теперь БСО - то же самое, что и чек. У них одинаковые реквизиты и одинаковый вид. В принятом законе об онлайн-кассах указано, что для бланков строгой отчетности нужно специальное устройство, но печатать их можно и на обычной онлайн-ККМ.

ИП, которые используют патент или , пишут в чеках название товара с 2021 года.

Популярные вопросы и разъяснения о применении онлайн-касс

Какие штрафы за неприменение онлайн-ККТ?

Штрафы за онлайн-кассы с 2017 года выросли.

Штрафы за отсутствие ККТ или ее неправильное использование

Нужно подписывать договор с ЦТО?

По новому закону он необязательный. Но производители техники не дают гарантию, если у вас нет договора с ЦТО. К тому же обслуживание кассовых аппаратов стало сложнее, ведь техника подключается к интернету. Поэтому советуем вам подписать договор с техническим центром.

Что делать, если у меня в городе проблемы с интернетом?

Если правительство внесло ваш населенный пункт в список местностей, где нет связи - используйте ККТ в автономном режиме. Вы должны , но не подключать ее к интернету и не отправлять чеки оператору. Все данные будут записываться в накопитель.

Кратковременные перебои интернета не страшны. Чеки сохраняются в ФН и отправятся, когда связь восстановится. Без интернета техника работает еще 30 дней.

Как часто покупать фискальный накопитель?

ОСН - каждые 13 месяцев. Предприниматели на УСН, ЕНВД и патенте - раз в 36 месяцев.

Как интернет-магазинам выдавать чеки?

После того как внесли поправки в закон 54-ФЗ, электронные чеки заменяют бумажные. Для торговли в интернете есть специальные автоматизированные кассы, которые во время оплаты сами отправляют клиентам чеки. Пример - . Больше информации в .

Завершающий этап реформы по переходу бизнеса на новую ККТ ознаменовался принятием пакета поправок к закону об онлайн-кассах. Так, 21 июня 2018 года Государственной Думой в третьем чтении был утвержден законопроект о внесении изменений в закон № 54-ФЗ от 22.05.2003г .

Примечание: на момент написания статьи (29.06.2018) закон прошел слушание в Совете Федерации и был направлен на подпись Президенту РФ. Принятие законопроекта планируется в июле 2018 года.

Новые поправки конкретизировали понятие электронного средства платежа, расшили круг лиц, имеющих право не применять новую контрольно-кассовую технику или использовать ее в режиме «оффлайн», а также уточнили порядок формирования чека при безналичных расчетах с физическими лицам. Рассмотрим подробнее основные изменения, вносимые законопроектом № 344028-7.

Изменено название закона № 54-ФЗ от 22.05.2003г.

После утверждения поправок закон об онлайн-кассах будет носить название закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Из названия исключено упоминание об электронных средствах платежа.

Примечание: в настоящий момент (до внесения изменений) закон носит название: «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

В закон включены новые понятия «бенефициарный владелец», «версия модели ККТ» и «выгодоприобретатель»

Так, в рамках закона № 54-ФЗ бенефициарным лицом будет считаться физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 % в капитале) организацией либо имеет возможность контролировать действия организации и (или) ее руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя. Бенефициарным владельцем руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя организации считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Примечание: понятие «бенефициарный владелец» в контексте данного закона затрагивает лишь представителей компаний – изготовителей ККТ, операторов фискальных данных и экспертные организации.

Расширено понятие расчетов

К расчетам, помимо указанных в абз.18 ст.1.1 Закона № 54-ФЗ, теперь добавлены прием и выплата средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Уточнен порядок формирования чека при зачете или возврате аванса за отдельные услуги

При осуществлении указанных расчетов физическими лицами за услуги, оказываемые в сфере культурно-массовых мероприятий, при перевозке пассажиров, багажа и грузов, за оказание услуг связи и иных услуг, определяемых Правительством РФ, продавцом может быть сформирован один кассовый чек (БСО), содержащий информацию обо всех оказанных услугах в течение суток или иного расчетного периода, не превышающего календарный месяц (но не позднее первого рабочего дня, идущего за днем окончания расчетного периода).

Сформированный в данном случае кассовый документ клиенту не направляется.

Расширен перечень видов деятельности, в отношении которых применение онлайн-касс необязательно

После вступления в силу изменений применять онлайн-кассы не обязаны будут также:

Примечание: освобождение вендинга от обязанности применения онлайн-касс при формировании на дисплее QR-кода возможно при условии нанесения на корпус аппарата его заводского номера, который может быть без труда прочтен клиентом (то есть номер должен быть расположен так, что покупатель его видел без труда, не прилагая усилий к его поиску).

Читайте также: Нужна ли касса при безналичных расчетах, применение онлайн-кассы при получении оплаты на расчетный счет в 2019 году

Освобождение от онлайн касс получили также страховые агенты (физические лица), кредитные организации, платные парковки и государственные и муниципальные библиотеки при оказании сопутствующих услуг.

Вендинговые аппараты, принимающие к расчету только монеты Банка России и не питаемые от сети или аккумулятора (например, аппараты по продаже жвачки или бахилов) также могут не применять онлайн-кассы.

Возможность применения онлайн-касс в режиме «офлайн» предусмотрена на территории объектов органов ФСБ, государственной охраны, внешней разведки, военных объектов.

Определен перечень ИП на ПСН, освобожденных от применения онлайн-касс

Постоянное освобождение от обязанности применения контрольно-кассовой техники получили ИП на патенте, осуществляющие все виды деятельности, кроме:

Примечание: полный перечень видов деятельности, освобожденных от применения ККТ приведен в ст. 2 закона № 54-ФЗ.

Стоит отметить, что ИП на ЕНВД и УСН освобождения от применения онлайн-касс не получили вообще.

Основным условием освобождения ИП на ПСН от обязанности применения онлайн-касс является выдача покупателю (клиенту) документа, подтверждающего факт произведенного расчета. При этом документ должен иметь порядковый номер и иные реквизиты, установленные абз. 4-12 п. 1 ст. 4.7 закона № 54-ФЗ.

Уточнен порядок применения онлайн-касс при осуществлении безналичных расчетов

Если ранее закон № 54-ФЗ не давал однозначного ответа на вопрос о необходимости применения онлайн-касс при оплате по безналу , то после внесения поправок, этот пробел будет устранен. Так, согласно новой редакции закона, к расчетам, при осуществлении которых обязательно применение ККТ, относятся в том числе расчеты в безналичном порядке.

Примечание: при осуществлении безналичных расчетов между субъектами предпринимательства (ИП и организациями) применение онлайн-касс не обязательно.

Срок перехода на онлайн-кассы по безналичным расчетам с физическими лицами согласно новым изменениям – не позднее 1 июля 2019 года.

Определен порядок выдачи чека при осуществлении безналичных расчетов

Продавцы при поступлении от покупателя (клиента) оплаты по безналу обязаны передать ему кассовый чек или БСО одним из следующих способов:

Максимальный срок формирования чека при расчетах по безналу – не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара.

Дополнен перечень реквизитов заявления, представляемого при регистрации онлайн-кассы в ИФНС

Помимо реквизитов, указанных в п.2 ст. 4.2 закона № 54-ФЗ, в заявлении на , представляемом ИП и организацией в налоговые органы, должны быть указаны: